在微創醫療宣布第7家子公司即將分拆上市后,業界再一次發出靈魂拷問,“拆分無止境,終點在哪里?”

6月19日,微創醫療舉行2023年股東大會;次日開盤,其股價即下跌0.1%,截止當日收盤股價下跌3.5%;6月21日,股價繼續下跌5%。

股價下跌的一部分原因,或是受到本次“股東大會”消息影響。

*** 從6月19日微創醫療發布的官方文件顯示:有約8%的股東投票反對創始人常兆華繼續擔任CEO。

1、公司何時盈利?截止2022年,歸屬于母公司股東的凈利潤已連續三年為負數;作為一家成立25年的大型企業,風險可想而知。

2、目前全球尚未有分拆12家子公司上市的先例,微創的一系列“吃螃蟹”操作,是否會導致母公司陷入空心化窘境?

微創醫療的管線大多與醫療介入、手術的高值耗材相關。因此在帶量采購和疫情的雙重“夾擊”下,自2020年,其歸母凈利潤開始虧損。

從2022年業績來看,其總營收已恢復到“疫情前”19年水準,但是歸母凈利潤的虧損幅度進一步加大57.8%至30億元。

為什么虧損端擴大?微創醫療在股東大會上表示“主要有兩大因素”:

關于研發成本:連續5年雙位數增長,管理層表示計劃做費用控制

2018到2022年,微創醫療研發投入都是以兩位數增長,分別+80%,+44.5%,+27%,+55%,+41%。

2022年研發成本高達4.2億美元(約29.24億元),占比總營收50%。

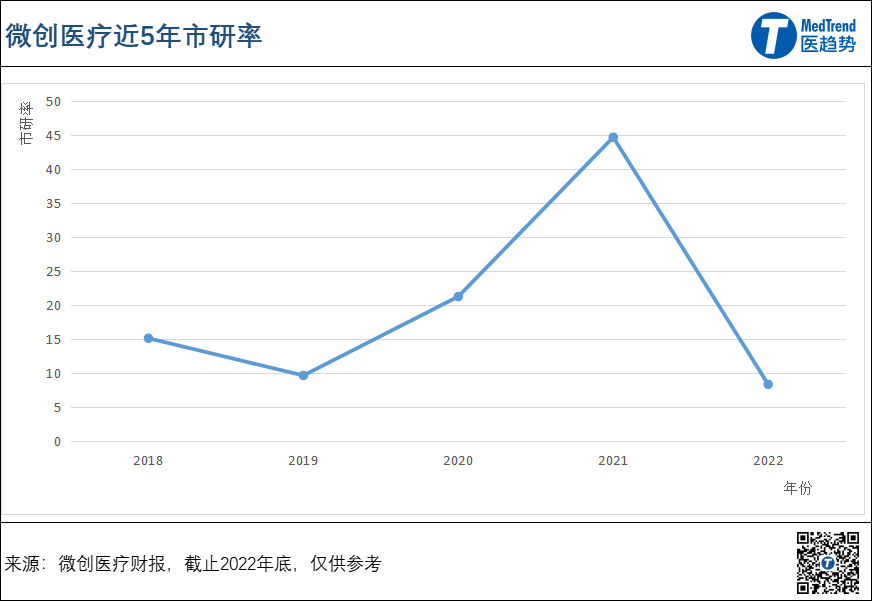

其實作為創新高地的大健康領域,研發占比50%甚至更高也很正常。但所有成本投入都要以性價比來綜合評判。從微創醫療2018-2022年的市研率來看,2021年最高達45倍,2022年最低不到8倍。說明二級市場認為其2021年的市值被高估,而2022年的研發投入太高。

*** 2021年,微創醫療曾到達其最高值73港元/股,市值破千億港元;主要是受到外圍市場環境激勵,以及高瓴資本連續增持所驅動。

*** 一般而言,市研率是市場對企業研發效率的認可體現(15-17倍為最佳)。太低說明市場認為企業研發投入太高;太高則認為企業市值被高估的可能性增大。

微創醫療透露,管理層對于費用控制非常重視,并已做了調整,預計2023年研發占比將降到35%左右,其2023上半年虧損將呈現雙位數收窄。

*** 一般而言,市研率是市場對企業研發效率的認可體現(15-17倍為最佳)。太低說明市場認為企業研發投入太高;太高則認為企業市值被高估的可能性增大。

微創醫療透露,管理層對于費用控制非常重視,并已做了調整,預計2023年研發占比將降到35%左右,其2023上半年虧損將呈現雙位數收窄。

關于利潤:帶量采購壓縮空間,未來盈利點多存不確定性

-

國家層面已覆蓋:心臟支架、骨科脊柱、骨科關節,以及即將舉行的眼科人工晶體;

-

省際聯盟層面更是“沒有禁區”,已包括:種植牙、口腔正畸(含隱形正畸)、眼科OK鏡、電生理、起搏器、神經介入(彈簧圈)、微創外科能量設備等。

-

-

-

-

-

-

-

-

其他(醫美、IVD、醫療影像、腫瘤治療等):虧損0.78億美元;

-

大動脈及外周血管介入業務:盈利0.52億美元,是其唯一盈利的業務。

微創醫療表示,在集采背景下,其未來盈利點將主要基于:集采降價趨于溫和、多產品矩陣、海外市場營收等。

根據微創的表述,帶量采購常態化下,規則將越來越成熟,預計降價幅度會趨于溫和,因此未來盈利空間將上升。

-

其舉例,比如2022年10月福建聯盟電生理集采,三維導管類的降幅約30-50%,沒有觸及其出廠價。因此,帶量規則反而有利于加快國產設備入院速度,拓展市場份額。

集采全面倒逼企業降本增效,無論趨于溫和還是擴大范圍,無從預判,除了依賴外部條件變化,企業需要更多的內部變革來降本,或許才能更好的實現增效。

-

比如,美敦力CEO近日曾表示,“帶量采購常態化下的中國醫械市場更像‘承包制’,供應商聚焦、需求量更大、合同更多。”其通過將銷售、市場營銷費用降低,以減輕降價帶來的影響。

吊詭的是,本應該降低的銷售費用,微創醫療這邊卻始終維持高位。近5年其“銷售、市場營銷費用”來看,占比總營收都高于30%,2022年占比高達39%。

-

2018年,銷售費用2.18億美元(+58%),占營收33%;

-

2019年,銷售費用2.75億美元(+26%),占營收35%;

-

2020年,銷售費用2.54億美元(-7.7%),占營收39%;

-

2021年,銷售費用2.98億美元(+17%),占營收38%;

-

2022年,銷售費用3.28億美元(+10%),占營收39%;

或許,微創需要調整銷售策略,才能更好為利潤騰出空間。

微創醫療認為,在集團大背景下,產品的競爭力來自綜合實力。集團規模更大的企業更具成本優勢。此外,多類產品矩陣布局,將形成利潤互補。

此外,截止目前,微創醫療已有超過30款產品進入國家創新醫療器械“綠色通道”,這些產品獲批后,或將成為其未來的市場競爭力。

*** 為鼓勵創新,“創新醫療器械”或將不會很快納入集采,保有盈利空間。

但是,大而全不一定好,從其當前業績來看,僅大動脈及外周血管介入業務盈利,沒有形成利潤互補;而其快速拓展多項其他業務,包括IVD、醫療影像等,成本不斷增加,是否會為其帶來盈利仍未可知。

微創醫療表示,從當前企業發展角度來講(國內市場是“做慈善”),利潤可能更多在海外市場。

截止目前,微創醫療的海外營收一直高于中國營收。

2022年,微創醫療海外營收占比52%,中國營收占比48%。

-

歐洲29.4%,北美11.5%,亞洲(除中國)7.6%,南美洲1.4%,其他1.9%。

-

2022年,有7款產品獲得美國FDA批淮,6款產品獲得歐盟CE認證。

但是,其海外業務主要來自于收購,大多仍依賴原有市場份額(具體未披露)。

-

2013年,微創醫療2.83億美元收購Wright Medical的骨科業務;

-

2018年,微創醫療1.9億美元收購LivaNova旗下心律管理業務;

此外,目前看來,其海外營收很顯然是“杯水車薪”。相較于每年在海外研發、銷售的高成本投入,增長的利潤無法平衡集團整體的虧損。

-

除了拿證,海外市場最大挑戰還在于商業化;疊加地緣因素影響,中國大健康企業海外商業化之路并不容易。

以上綜合來看,基于微創醫療目前的“燒錢”狀況,現金流變得格外重要。

截止2022年底,其擁有12億美元(約86億元)現金結余。而從其歷年現金流結構來看,

因此,歷年現金流結余主要來自于融資;或許也解釋了微創醫療不斷分拆上市的意圖。

微創醫療“終極目標”:

12個賽道,12家上市公司

截止2023上半年,微創醫療業務覆蓋12個細分賽道(產業集群),擁有50多家子公司。

-

成熟業務包括:心血管及結構性心臟病、電生理及心律管理系統、骨骼與軟組織修復科技、大動脈及外周血管疾病、腦血管與神經調控科學、外科急危重癥與機器人;

-

新興布局包括:內分泌管理與輔助生殖、泌尿婦科消化呼吸疾病、耳鼻口眼體等塑形醫美、體外診斷與體內外影像、體內實體腫瘤治療科技、失眠抑郁癥及康復醫療。

可以看到,微創醫療“野心”不小,這些業務幾乎涵蓋了醫療器械領域最火熱的賽道。

2023股東大會上,微創醫療表示拆分12家公司獨立上市是其戰略之一,目的是讓12個細分賽道(產業集群)里,每個板塊都有一家上市公司作為旗艦。而旗下50多家子公司將通過入股、并購等形式融入這12家上市公司。

-

微創醫療(母公司),2010年9月在香港IPO上市,市值247億港元;

-

心脈醫療,2019年7月在科創板IPO上市,市值121億元;

-

心通醫療,2021年2月在香港IPO上市,市值41.5億港元;

-

微創機器人,2021年11月在香港IPO上市,市值182億港元;

-

微創腦科學,2022年7月在香港PO上市,市值80億港元;

-

微電生理,2022年8月在科創板IPO上市,市值94億港元。

-

2023年5月,微創心律向港交所遞交招股書,擬在香港主板掛牌上市。

微創醫療表示,各細分業務利潤在無法支撐經營發展情況下,長期“吸血”母公司不現實。因此,“讓其獨立成長,自己養活自己”,是目前公司的一個戰略。

對于該模式比較有名的范例就是阿里巴巴。6月20日,阿里巴巴集團宣布其變革正順利平穩推進,1+6+N的全新業務集群基本成型,各業務集團董事會已開始運行,多個業務的上市和融資計劃也已開展。

簡單來說就是“孩子交給市場養”,優點包括:

1、子公司多了母公司管理起來越發困難,而通過獨立上市可以讓市場直接監管,解決管理半徑的問題。

未來,微創醫療作為母公司將成為平臺型控股公司,預計其市值將折價,甚至可能低于子公司市值。

拆分上市不一定是“弊端”,要看其結果,也就是對業績及未來是否有所助力。

截止2023年6月,同為中國高耗“三巨頭”的威高、樂普顯然已大步向前。

-

威高股份市值470億港元;樂普醫療市值433億元。

-

威高股份2022年凈利潤28.9億元(+17.7%);樂普醫療2022年凈利潤22.5億元(+26%)。

-

微創醫療市值市值246.7億港元,2022年凈利潤-30.4億元(-57.9%)。

微創醫療已成立25年,從心血管賽道開始創新、突破,后續不斷布局追逐到最新風口賽道也算另一種成就。然而,持續多元化以及“過度依賴”資本游戲,是否會反噬初心?

我們依然期待中國大健康領域能走出真正的全球化公司。考驗的是戰略定力,人才,公司治理,不是錦上添花,微創醫療能否成為“中國的美敦力”?還要靈魂拷問和交給時間。